ICTコラム

第1回 キャッシュレス・消費増税に関する政府の取り組み2019年10月、キャッシュレス支払いを行った消費者にポイントが還元される国の補助金事業である「消費者還元事業」がスタートしました。これを契機に、今後は政府の「キャッシュレスビジョン」やQRコード決済事業者の台頭など、日本の“キャッシュレス化” がますます拡大していくことが予想されます。今回より「日本におけるキャッシュレスの動向」と題し、政府、消費者と事業者、決済事業者それぞれの状況について、3回にわたって解説します。

日本が諸外国と比べキャッシュレスが進まない理由

安倍内閣による「日本再興戦略」及び「キャッシュレスビジョン」が公表されて以降、政府により「キャッシュレス推進」や「訪日外国人の拡大」に具体的な数値目標(キャッシュレス決済比率2027年40%、訪日外国人2030年6,000万人)が掲げられました。

日本のキャッシュレス比率は、通貨危機を契機に国策としてキャッシュレス化を推進してきた韓国は例外としても、主要国の中ではドイツに次いで低い19.8%となっています。キャッシュレスの推進は、利用者の利便性向上や現金管理コストの削減に加え、中小事業者の現金取引が透明化されることによる国の税収入増につながるという面もあります。

諸外国と比べ、日本のキャッシュレス化が進まない理由としては、

①社会環境として現金(紙幣)に対する信頼性があり、口座振替制度の普及や通信・銀行ネットワークなどの高度なインフラ整備がされている。

②決済手数料や決済端末導入費が高い上、現金化に時間を要するなど、加盟店の負担が重い。

③利用者にとっては「使いすぎ」や「情報漏洩」が心配。

などが挙げられます。

政府は今年の東京オリンピックを踏まえ「安心・安全な決済環境の整備」や「人手不足・働き方改革への対応」、「現金管理コストの削減」、GAFA※1などのデータ集積に基づく付加価値提供による「新たなビジネスモデルへの対抗」という観点から、キャッシュレスを推進しています。2018年7月には、産官学からなる「キャッシュレス推進協議会」が設立され、キャッシュレス40%の目標を2年前倒し(2025年)して、将来的に世界最高水準の80%を目指すという目標も立てています。

クレジットカードの不正・悪用対応

キャッシュレス決済は安全な運用が不可欠であり、不正・悪用被害防止への取り組みが重要です。日本のキャッシュレス決済の90%(60兆円)を占めるクレジットカードにおける不正・悪用被害は、その大半が加盟店からの「情報漏洩」や「偽造」によるものとされ、この対策として、2018年6月に割賦販売法が改正されました。

「クレジットカード情報保護」対応としては、加盟店はセキュリティ基準(PCI DSS※2)に準拠しなければカード番号を保持できないことになり、「偽造防止」としてはクレジットカード及び加盟店決済端末の100%IC化対応(2020年3月末まで)が求められています。また、不正加盟店排除を目的に加盟店契約会社(カード会社)などを登録制とし加盟店管理の徹底を義務づけています。

観光立国の実現と訪日外国人への対応

政府は2020年までに、外国人が訪れる主要商業施設、宿泊施設、観光スポットでの「100%クレジットカード決済対応」「100%決済端末のIC化対応」を掲げています。また、売上増のために訪日外国人が自国で使い慣れた決済手段への対応(中国:アリペイ・ウィーチャットペイ・銀聯(ぎんれん)カード、オーストリア・ニュージーランド:非接触ICカード)も必要となり、決済端末事業者が提供する代行サービスによりキャッシュレス導入が増加しています。

キャッシュレス・消費者還元事業

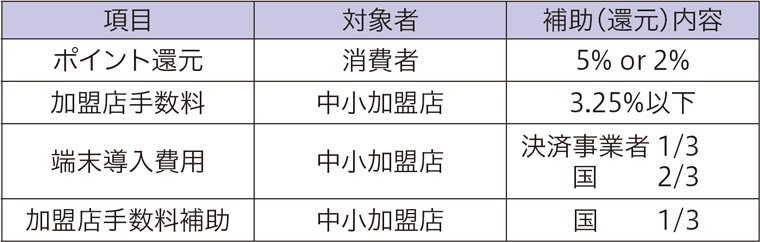

2019年10月から、対象の中小事業者でキャッシュレス決済をした消費者にポイントを還元する「キャッシュレス・消費者還元事業」がスタートしました(図1参照)。

▲図1:「キャッシュレス・消費者還元事業」の補助内容 (*経済産業省資料を参考に作成)

▲「キャッシュレス・消費者還元事業」のポスター(経済産業省提供)

これは、消費税増税後の消費落ち込み防止(需要平準化対策・中小事業者での消費を後押し)と同時に消費者・中小事業者のキャッシュレスを推進するため、ポイント還元費用及び導入費用の一部を国が補助するもので、今年度予算として2,800億円を計上しています。今回のポイント還元は、本来の逆進性※3緩和には効かないという批判も多いですが、キャッシュレス手段としては「繰り返し利用できる電子的決済手段」としてクレジットカード、電子マネー、デビットカード、QR決済などが対象で、追加チャージのできないプリペイドカードなどは対象外となっています。

特にQRコード決済事業者は、デバイスとしてのスマートフォン普及と各社の事業戦略からキャッシュレス還元+自社の高額なキャンペーンによりマーケットの拡大を目指しています。例えば、「100億円あげちゃうキャンペーン」で知名度を上げたPayPayなどがそうです。

また、各サービスや決済事業者別に還元額に上限(クレジットカードの場合1万5,000円/月、利用額換算30万円/月。一部会社で通期合計額での運用あり)があり、高額利用の場合は予め確認しておくことが必要です。

全国の中小店舗約200万店のうち10月のスタート時点で約50万店が参加、最終的には100万店程度になると想定されています。カード会社などの決済事業者も1,047社(2019年8月現在)が登録されています。どの決済サービスが有利かよく分からないとの声も聞きますが、組み合わせによってはポイントの2重取り、3重取りも可能です。1日平均約10億円以上のポイントが還元(2019年10月25日経産省発表)されており、対象店の増加や消費者の利用慣れにより、予算不足が懸念されているため、今年度補正予算案での費用追加が検討されています。

キャッシュレスの課題

継続的な課題としては、高齢者や災害時対応が挙げられます。

高齢者はスマートフォンの扱いが苦手ですが、地元のショッピングセンターなどで利用できる電子マネーであれば小銭やお釣りが不要です。しかもチャージ額以内の利用しかできず、利用先も限定されているため、電子マネーは高齢者にとって、現時点で最適だと考えられます。

また近年、特に水害などの災害が多発しており、避難所生活を余儀なくされるケースが多くなっています。災害大国である我が国でキャッシュレス化が進めば、停電や通信障害により、スマートフォンでの各種決済サービスやQRコードが表示できない、あるいは店側の決済端末が使用できないなどの事態が発生し、政府や業界をあげて対応を検討する必要があります。例えばクレジットカードの場合、事前に緊急時対応として業種商品(食品など)を限定し、対象加盟店に紙伝票を配布、1回あたりの利用額上限を設定すれば、一時的な対応は可能だと思われます。

今後の消費対策

-

![]()

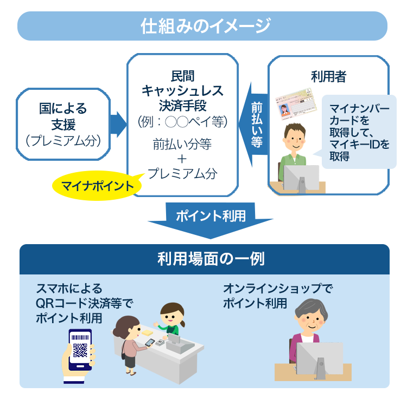

▲図2:マイナンバーカードを活用した消費活性化策(マイナポイント)の仕組み (総務省資料より)

現在、政府は還元事業終了後の消費対策として、マイナンバーカードによるポイント「マイナポイント」を検討しています(図2参照)。マイナンバーカードの普及拡大(2019年8月末時点で交付数約1,800万枚、交付率約14%)の狙いもあり、キャッシュレス決済を前払いすると、ポイントを付与する案(交通系ICカードなどへの事前チャージやQR決済の利用2万円に対して5,000円のポイント還元「25%相当、1回のみ」を行う案が有力)が検討されており、2020年9月に導入予定です。

※1 GAFA:グーグル(Google)、アップル(Apple)、フェイスブック(Facebook)、アマゾン(Amazon)という、米国を代表するICT企業4社のこと。

※2 PCI DSS:カード会社や加盟店・サービスプロバイダにおいて、クレジットカード会員データを安全に取り扱うことを目的として策定された、クレジットカード業界のセキュリティ基準。

※3 逆進性:それぞれが逆の方向に進む傾向。課税の場合、所得や資産の額が小さくなるほど、その額の中に占める税額の割合が大きくなるということ。

関連記事

- 電話応対でCS向上コラム(358)

- 電話応対でCS向上事例(288)

- ICTコラム(139)

- AIロボットの現状と将来性(3)

- ひとり情シス時代を中小企業が乗り越えるための対処法(2)

- デジタル時代を企業が生き抜くためのリスキリング施策(3)

- 2024年問題で注目を集める物流DXの現状とこれから(3)

- 女性の健康、悩みに寄り添うフェムテックとは(3)

- 健康経営のためにも取り入れたいスリープテック(3)

- ノーコード・ローコード開発の導入ポイント(3)

- 偽・誤情報や誹謗中傷によるトラブルを防ぐために(3)

- SDGs達成にも重要な役割を担うICT(3)

- 人生100年時代をICTで支えるデジタルヘルス(3)

- 働き方改革と働き手不足時代の救世主「サービスロボット」の可能性(3)

- ICTで進化する防災への取り組み「防災テック」(3)

- ウイズ&アフターコロナで求められる人材育成(3)

- AI-OCRがもたらすオフィス業務改革(3)

- メタバースのビジネス活用(3)

- ウェブ解析士に学ぶウェブサイト運用テクニック(46)

- 中小企業こそ取り入れたいAI技術(3)

- 日本におけるキャッシュレスの動向(3)

- DXとともに考えたい持続可能性を図るSX(3)

- 「RPA(ソフトウェア型ロボット)」によるオフィス業務改革(6)

- 「農業×ICT」で日本農業を活性化(3)

- コロナ禍における社会保険労務士の活躍(4)

- コールセンター業務を変革するAIソリューション(3)

- ICTの「へぇ~そうなんだ!?」(15)

- 子どものインターネットリスクについて(3)

- GIGAスクール構想で子どもたちの学びはどう変わる?(3)

- Z世代のICT事情(3)

- 企業ICT導入事例(190)

- ICTソリューション紹介(101)

ICTコラム 新着記事