ICTコラム

第3回 決済事業者(非接触決済)のキャッシュレス動向現在オンライン上にプラットホームを持つさまざまな企業が「QRコード決済」に参入していますが、早くも業界再編成の動きがあります。クレジットカードや電子マネーを含め、将来の非接触決済の主役は果たしてどれになるのか?最終回の今回は、決済事業者(非接触決済)の今後のキャッシュレス動向について解説します。

キャッシュレス決済の現状

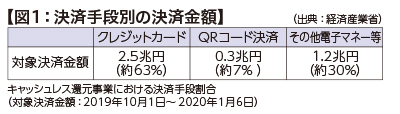

消費税増税後の景気対策として始まった消費税還元事業は、登録加盟店がこの2月で全国の対象中小店200万店の半数にあたる100万店に達し、決済事業者の宣伝効果もありキャッシュレスが注目されることとなりました。最近の調査でも消費税還元事業における決済手段は、クレジットカードが約63%と主体ですが、電子マネーなど約30%、決済件数が増加しているQRコード決済が約7%となっています(図1参照)。

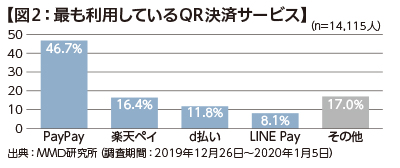

QRコード決済利用のシェア約47%を占めるPayPayは(図2参照)、ユーザー登録数が2,500万人を超え、加盟店は194万ヶ所、決済数も毎月1億件を超えています。QRコード決済業界では引き続き高還元のキャンペーンや加盟店手数料の値引きなど熾烈なシェア争いが行われていますが、今回の「PayPay」と「LINE」の経営統合や「メルペイ」による「Origami」の子会社化は、QR業界の淘汰の始まりと言えます(図3参照)。

高還元キャンペーンの継続は困難であり、「お得感」で利用している会員を還元事業やキャンペーン終了後も囲い込むためには他社との差異化が必須となります。また、QR加盟店の拡大にはQRコードの統一や加盟店開拓の協業が望まれますが、加盟店開拓のアライアンスを目的にLINEPay・メルカリ・KDDI・NTTドコモが参画した「Mobil Payment Alliance」も、PayPayとLINEの統合により活動を終了し、各社が独自に加盟店開拓を進めるしかない状況となっています。

また、QR決済事業者ごとにQRコードの仕様が異なったままでは、店側や利用者の使い勝手が悪くなるため、キャッシュレス推進協議会では「統一コード(JPQR)」の導入を推進しています。現在、福岡・和歌山・岩手・長野・栃木の5県で先行実施されており、約12,000店舗で導入されています。2020年度には、PayPay・楽天ペイなどの参画により、全国的な普及が見込まれます。

QRコード決済事業者の課題

QR決済の加盟店手数料の大半は、消費税還元事業期間に限り値引きが行われており、事業終了後の値上げが懸念されるところです。QRコード決済の支払い手段としては、クレジットカードの紐づけが多く、QR決済事業者とクレジットカード会社との契約手数料により、QR決済事業者の加盟店手数料の大幅な引下げは困難です。したがって、コスト削減や収益改善のためPayPay→Yahooカード、楽天ペイ→楽天カードのように自社(グループ)の決済手段とセットでの会員特典や差異化が今後さらに強化されると思われます。

新たな決済サービスであるQRコード決済は、会員サービスの強化や加盟店開拓力・加盟店手数料引下げなど単体のサービス事業としては成り立たず、電子取引市場を持つ事業者や運営会社(グループ)のバックアップ、グループとしてのシナジー効果が見込める事業者のみが生き残ることが予想されます。

クレジットカードの非接触IC化

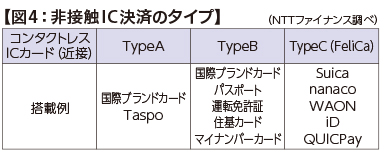

日本での非接触IC決済(NFC※1)は、ソニーが開発したFeliCa※2(TypeC)が主体で、交通系(Suica、PASMOなど)や流通系(nanaco、WAON、楽天Edyなど)の電子マネーで広く使用されており、決済端末含めFeliCaベースのインフラが構築されてきました。

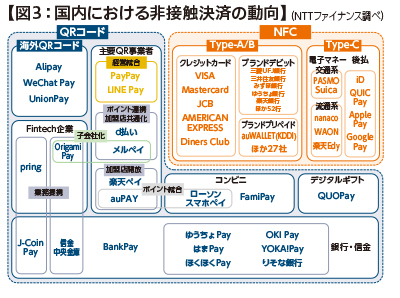

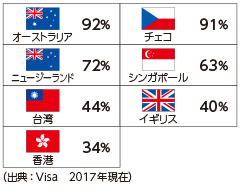

一方クレジットカードに搭載の非接触ICはTypeA/Bとなっており、FeliCaとは規格が相違しています(図4参照)。したがって、加盟店は決済端末の対応が必要となり、日本での普及はハードルが高いと言われてきました。欧州やオセアニアなどでは対面取引の50%以上が非接触に移行しており(図5参照)、ワールドワイドオリンピックパートナーである「VisaWorldWide」は、日本のVisaカード発行会社に対してTypeA/Bの搭載(Visaタッチ:写真6参照)を義務づけました。

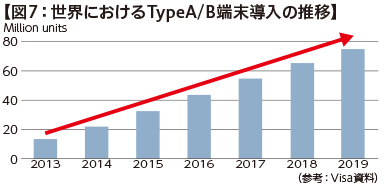

また近年、都市銀行や地方銀行で発行が拡大しているブランドデビットカードも同様で、世界はもとより日本でも一気に非接触決済機能つきのカードが拡大することとなります(図7参照)。イオングループやローソン・マクドナルド・JTBなどではすでにTypeA/Bの受入れ対応済みであり、東京オリンピック・パラリンピックや大阪万博を控え今後、店舗側の対応も進むものと思われます。

非接触決済の課題

QRコード決済・クレジットカードの非接触決済・電子マネーは今後、競合・混在することになりますが、情報処理推進機構(IPA)が1月に発表した「情報セキュリティ大脅威2020」の個人ランキングで「スマホ決済の不正利用」が1位となるなど、セキュリティの確保が共通の課題です。

個別には、クレジットカードの非接触は、店舗側の決済端末の対応スピード、QRコード決済では、加盟店の拡大が課題です。また、電子マネーなどチャージ型決済サービスでは、「利用者自ら都度入金しなければならない」ハードルがありますが、2019年の成長戦略で「電子マネー等のサービス口座への給与支払いの制度化」が示され、これが実現すると利用者の手間がなくなり、チャージ金額も高額となり利用増につながるものと期待されます。利用者による決済サービスの選択基準は、決済手段としてではなく、サービス内容やセキュリティ・利便性の高さであると言えます。

今後の決済サービス

非対面取引では、次世代通信規格「5G」でのAR※3やVR※4を用いた新たな買い物サービスや、複数の交通手段の最適な組み合わせと宿泊などの予約を一つのサービスとして完結できる「MaaS※5」などと連携できるスマートフォン決済サービスが利用者や利用を拡大していくでしょう。

また、対面取引では無人レジなどの顔認証や無線技術により、決済手段を「提示しない」「意識しない」「通過する」をキーワードとして、より高度な決済サービスが提供されていくものと思います。

※1 NFC:Near Field Communicationの略で、「かざす」だけで通信できる近距離無線通信規格の一種。

※2 FeliCa(フェリカ):ソニーが開発した非接触型ICカードの技術方式、及び同社の登録商標。

※3 AR:拡張現実感(Augmented Reality)」の略で、実際の景色、地形、感覚などに、コンピューターを使ってさらに情報を加える技術のこと。

※4 VR:仮想現実(Virtual Reality)の略で、「限りなく実体験に近い体験が得られる」映像技術などを示す。

※5 MaaS:Mobility as a Serviceの略。ICTを活用して交通をクラウド化し、需要に応じて利用できる一つの移動サービスに統合する「移動」の新たな概念。

関連記事

- 電話応対でCS向上コラム(358)

- 電話応対でCS向上事例(288)

- ICTコラム(139)

- 偽・誤情報や誹謗中傷によるトラブルを防ぐために(3)

- AIロボットの現状と将来性(3)

- ひとり情シス時代を中小企業が乗り越えるための対処法(2)

- デジタル時代を企業が生き抜くためのリスキリング施策(3)

- 2024年問題で注目を集める物流DXの現状とこれから(3)

- 女性の健康、悩みに寄り添うフェムテックとは(3)

- 健康経営のためにも取り入れたいスリープテック(3)

- ノーコード・ローコード開発の導入ポイント(3)

- SDGs達成にも重要な役割を担うICT(3)

- 人生100年時代をICTで支えるデジタルヘルス(3)

- 働き方改革と働き手不足時代の救世主「サービスロボット」の可能性(3)

- ICTで進化する防災への取り組み「防災テック」(3)

- ウイズ&アフターコロナで求められる人材育成(3)

- AI-OCRがもたらすオフィス業務改革(3)

- メタバースのビジネス活用(3)

- ウェブ解析士に学ぶウェブサイト運用テクニック(46)

- 中小企業こそ取り入れたいAI技術(3)

- 日本におけるキャッシュレスの動向(3)

- DXとともに考えたい持続可能性を図るSX(3)

- 「RPA(ソフトウェア型ロボット)」によるオフィス業務改革(6)

- 「農業×ICT」で日本農業を活性化(3)

- コロナ禍における社会保険労務士の活躍(4)

- コールセンター業務を変革するAIソリューション(3)

- ICTの「へぇ~そうなんだ!?」(15)

- 子どものインターネットリスクについて(3)

- GIGAスクール構想で子どもたちの学びはどう変わる?(3)

- Z世代のICT事情(3)

- 企業ICT導入事例(190)

- ICTソリューション紹介(101)

ICTコラム 新着記事