ICTコラム

第2回 消費者及び事業者のキャッシュレス動向第1回は、消費増税を契機に着実に普及が進む日本のキャッシュレス状況を踏まえ、政府の取り組みなどに焦点を当てて解説しました。第2回の今回は、消費者及び小売店などの事業者に焦点を当てたキャッシュレス動向について解説します。

消費者(個人)のキャッシュレス

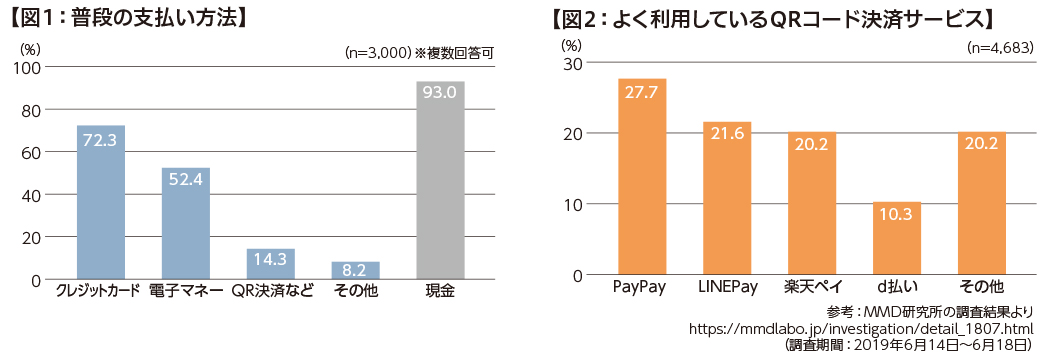

スマートフォンの普及により、個人(消費者)向けのアプリケーション(特に決済・金融系サービス)が多数提供されています。現在、従来のクレジットカードや非接触ICによるキャッシュレス決済に加え、QRコードやバーコードを用いた決済事業者の新規参入やシェア争いが繰り広げられています(図1参照)。中でも新たなキャッシュレス決済手段としての「QRコード決済」(図2参照)の選択にあたっては、自身の商圏(利用の多い店)での利用可否、その還元率や不正利用発生時の保証条件、ポイント連携などを事前に確認しておくことが必要です。

特に金融リテラシー(お金の知識・判断力)の高い消費者は、ポイントの有無や還元率により消費行動を変える傾向があり、当面は各社の高還元キャンペーンで複数の「QRコード決済」が使い分けされると思われます。そのため、最近のスマートフォン決済事業者による利便性向上に重きを置いた異業種連携も、事業者の合従連衡を一気に進める可能性があります。

また「QRコード決済」は、従来から利用時のアプリケーション立上げの面倒さが懸念されていましたが、利用機会の増加による使い慣れから、そのハードルは低くなっているように思われます。

キャッシュレス決済には利用履歴による家計管理や資産管理が可能となり、盗難リスクの低減やお釣りが不要といったメリットがありますが、現金派の消費者がキャッシュレスを使わない主な理由としては①「セキュリティの不安」と②「使い過ぎの懸念」が挙げられます。

①「セキュリティの不安」について

クレジットカードの場合はIC化(ICチップ搭載)により偽造は割に合わないものとなり、不正利用被害の大半はEC取引(インターネット経由)に移行しており、不正検知システムによる不正・悪用防止対策も進んでいます。また、スマートフォンによる決済はPIN※入力や指紋認証によるセキュリティが確保され、現金や電子マネーに比べ紛失・盗難リスクは低いと考えられます。

②「使い過ぎの懸念」に対して

手軽さゆえに「使い過ぎ」を懸念されている方は「利用上限額」のある電子マネーやプリペイド、チャージ型のQRコード決済から始めるのが良いと思います。近年、若者には、クレジットカード敬遠の傾向がみられますが、若者が最初に経験するキャッシュレスは音楽配信アプリケーションやオンラインゲーム、コンビニエンスストアや交通費などの支払いで利用する電子マネーであり、チャージの範囲で利用することやチャージ入金することに慣れていることもその一因であると思います。

法人・自営業者のキャッシュレス

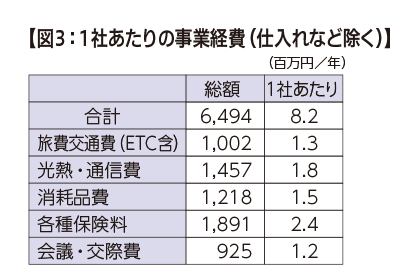

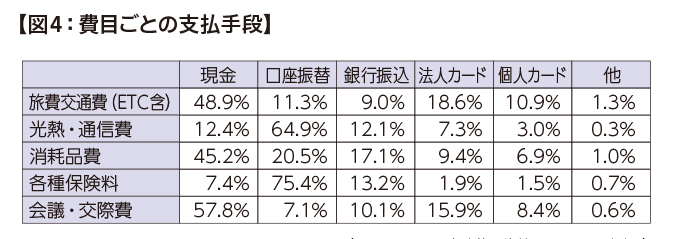

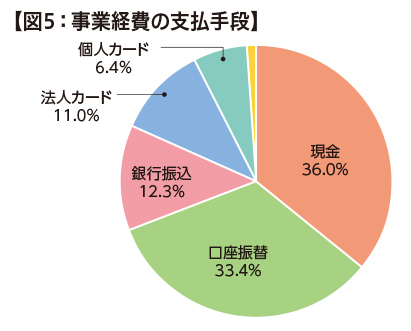

当社が一昨年に行ったアンケート調査(図3参照・対象:当社リース利用の中小法人及び自営業者799社。費目ごとの支払手段は図4参照)によると、1社あたりの事業経費(仕入れなど除く)は年間8.2百万円であり、その支払手段の81.7%が現金(口座振替・銀行振込含)、クレジットカード決済は旅費交通費や交際費で一定割合はあるものの、代表者の個人カード代用を含めても17.4%と低い結果となりました(図5参照)。

また、法人カードを利用しない理由として「勧誘がなかった」「申込みが面倒」が挙げられ、カード会社や金融機関による法人カードの認知度向上や勧誘ルートの開拓が進んでいない実態が明らかとなりました。

2020年度の税制改正大綱ではクレジットカードの明細情報やキャッシュレス決済の利用情報を活用し、クラウドサービスに保存されたデータを領収書として扱える「電子帳簿保存法」の施行規則が見直される予定で、大企業向けの「コーポレートカード」のほか中小企業・自営業者向けの「法人カード(ビジネスカード)」や「法人プリペイドカード」の導入も進んでいくと思われます。

事業者(店舗)のキャッシュレス受入れ対応

事業者側のキャッシュレス化の主要目的は、①現金管理コスト削減、②働き方改革(将来的な省力化・無人化への布石)対応、③決済手段の多様化による購買(消費)意欲拡大、④インバウンド需要への対応などが挙げられますが、今般の消費税還元事業の対応を契機にキャッシュレス決済を導入した商店街や店舗も多くなっています。

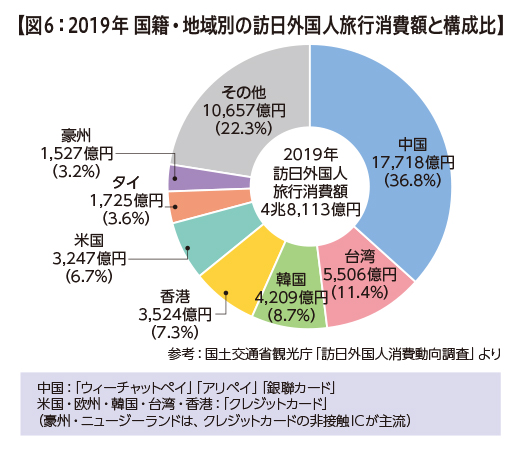

そもそも「キャッシュレス化コストに見合う客数や単価増が見込めるのか」という根本的課題は、大手事業者と中小事業者、あるいは都市と地方、観光地でその対応方法に違いがあります。そのため、決済サービスの導入はクレジットカード、電子マネー、QRコード決済に加えて、地元の金融機関や決済事業者及び訪日外国人(図6参照)に合わせた決済サービスから選択とすることが望ましいといえます。

また、事業者自身が各決済事業者各社と個別に交渉・契約や入金管理を行うのはハードルがかなり高いことから、決済代行会社やマルチ端末事業者との提携が現実的といえ、契約に際しては決済手段メニュー、手数料、入金サイト、責任範囲などを比較検討する必要があります。

次回は最終回として、日本における決済サービスの動向と今後について解説します。

(次号へ続く)

※PIN:Personal Identification Numberの略。個人識別用の番号(クレジットカード番号)。

関連記事

- 電話応対でCS向上コラム(358)

- 電話応対でCS向上事例(288)

- ICTコラム(139)

- 健康経営のためにも取り入れたいスリープテック(3)

- ノーコード・ローコード開発の導入ポイント(3)

- 偽・誤情報や誹謗中傷によるトラブルを防ぐために(3)

- AIロボットの現状と将来性(3)

- ひとり情シス時代を中小企業が乗り越えるための対処法(2)

- デジタル時代を企業が生き抜くためのリスキリング施策(3)

- 2024年問題で注目を集める物流DXの現状とこれから(3)

- 女性の健康、悩みに寄り添うフェムテックとは(3)

- SDGs達成にも重要な役割を担うICT(3)

- 人生100年時代をICTで支えるデジタルヘルス(3)

- 働き方改革と働き手不足時代の救世主「サービスロボット」の可能性(3)

- ICTで進化する防災への取り組み「防災テック」(3)

- ウイズ&アフターコロナで求められる人材育成(3)

- AI-OCRがもたらすオフィス業務改革(3)

- メタバースのビジネス活用(3)

- ウェブ解析士に学ぶウェブサイト運用テクニック(46)

- 中小企業こそ取り入れたいAI技術(3)

- 日本におけるキャッシュレスの動向(3)

- DXとともに考えたい持続可能性を図るSX(3)

- 「RPA(ソフトウェア型ロボット)」によるオフィス業務改革(6)

- 「農業×ICT」で日本農業を活性化(3)

- コロナ禍における社会保険労務士の活躍(4)

- コールセンター業務を変革するAIソリューション(3)

- ICTの「へぇ~そうなんだ!?」(15)

- 子どものインターネットリスクについて(3)

- GIGAスクール構想で子どもたちの学びはどう変わる?(3)

- Z世代のICT事情(3)

- 企業ICT導入事例(190)

- ICTソリューション紹介(101)

ICTコラム 新着記事