ICTソリューション紹介

キャッシュレスが地方経済を押し上げる日

政府戦略の後押しもあり、キャッシュレスが急速に浸透しつつあります。現在、旧来からのクレジットカードはもちろん、デビットカードやQR決済型などあらゆるスタイルのサービスが乱立しています。都心部においては、コンビニエンスストアはもちろん、小規模の店舗でも利用できるようになっていますが、果たして地方都市ではどのような状況にあるのでしょうか。岩手エリアでキャッシュレス化を推進する岩手銀行に、普及状況や課題、目指すべき未来について聞きました。

都心部と格差がある地方のキャッシュレス普及状況

—岩手エリアにおけるキャッシュレス化の概況についてお聞かせください。

-

![]()

▲リテール戦略部

部長代理 小田中 健氏小田中 盛岡市内の事業者の間では、それほど普及しているとは言い難いです。クレジットカードの端末を導入していても、あまり活用していない店舗が多く見られます。結局、これまでの現金決済で特に困ることもなく、キャッシュレスの必要性があまり感じられなかったのでしょう。そもそも地方は、都心部と比べてクレジットカードを使う人が少ないこともキャッシュレス導入に至らない理由の一つになっています。ところが、近年注目を集めているQR決済となると、若干、受け止め方が変わってきます。サービスを導入してインセンティブを付加することで、集客に役立つという認識が生まれています。

-

![]()

▲法人戦略部 公務・地方創生室

部長代理 山崎 陽介氏山崎 クレジットカードは端末を購入する必要がありますが、QR決済では印刷されたカードを一枚置くだけで済むので、初期費用はほとんどかかりません。大々的なキャンペーンによってQR決済が普及した影響もあり、事業者の方々もキャッシュレスに対して関心を持ち始めています。

小田中 ただ、自分たちからキャッシュレスに取り組みたいと言い出す事業者はそれほど多くはないので、最終的に私たちが背中を押すという形のキャッシュレス普及に努めています。例えば、QR決済型のキャッシュレス会社が直接営業するよりも、当行の営業が客観的立場で説明したほうが納得していただけるケースも多いです。

山崎 県内の道の駅でもカード端末導入など、少しずつキャッシュレス化が進んでいますが、これは当行の傘下にあるカード会社が、その必要性をきちんと説明してご提案し、ご理解をいただいた結果ととらえています。

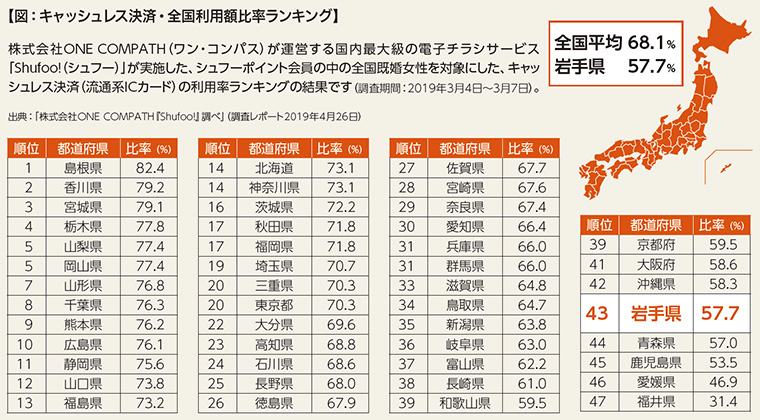

—都心部では、かなりキャッシュレス化が進んでいます(図参照)。その差はどこにあると思われますか?

小田中 外国人の数の違いだと思います。都心部で外国人が増え始めたのは今から5年ほど前で、個人経営の商店がキャッシュレスを導入し始めたのも同時期です。岩手県下の小売店とは3年ほどの差があると思います。

山崎 ただ、観光地については比較的キャッシュレス化が進行しています。例えば安比高原では、早くから海外カード対応のATMを設置し、中国のALIPAY(アリペイ/支付宝)なども導入しています。今年1月に花巻空港に上海便が就航しましたが、観光客は空港からバス直通で、花巻温泉や安比高原など限定的な観光地を訪れるため、現段階では外国人が盛岡の街まで流れてくることはありません。まずは名の通った観光スポットに来ていただき、口コミでリピーターが増えて、県内のほかのスポットにも目が向くことを期待しています。

小田中 今年、釡石市で実施される「ラグビーワールドカップ2019™」も、キャッシュレス普及の一つの契機になると感じています。また宮古市では今年4月に岩手で初となる10万トン超のクルーズ船が入港しました。現在、釡石、宮古を中心とした沿岸部ではキャッシュレス化の取り組みが急速に進んでいます。

山崎 クルーズ船は外国人乗客の割合が高いため、街中でもクレジット決済ができる店舗を増やし、埠頭に開設した店舗にも簡易的なクレジットカードの決済端末を用意しました。カード払いが多い外国人が増えるので、商工会議所もQR決済型の普及活動を進め、街中にキャッシュレスの機運が高まっています。

集客目的のキャッシュレスからその先にある“価値”を示す

—キャッシュレスを導入すると、売上管理が楽になる側面もあるかと思います。事業者の理解は進んでいますか。

小田中 おそらく、実際に利用されている方は実感していると思います。とはいえ、現金の管理が楽になるからキャッシュレスに移行するという動機は薄く、事業者としては、会計処理の利便性よりは集客面でメリットを感じ、導入を考えている人が多いように思えます。例えば、レジと連携させるシステムを組めば、会計処理やデータの管理、将来的にはそのデータをマーケティングに活用することができます。長年蓄積された経営者の勘や感覚がデータに置き換わっていくのは間違いありませんが、現実問題として、システムを組み上げるにはある程度の投資も時間も必要です。

山崎 事業者の一番の課題は、労働人口が減っていることによる人手不足です。キャッシュレスが進んだ先の理想的な姿というのは、現金管理が少なくなることで、両替の用意がなくなったり、銀行で長い時間を費やす必要がなくなることだと思います。それによって人手不足という課題も解決できれば、とても意義のあることですし、その点をご理解いただけるよう努めていきたいと思います。

地域に根ざした金融機関としてキャッシュレスを推進する意義

—今後の展開を教えてください。

山崎 まずはインバウンドを増やすことが重要だと考えており、行政も含めて議論を進めていく必要があります。インバウンドを増やす取り組みの一つとして、キャッシュレス化を進め、ひいては地域事業者の収益につなげ、地方創生にもつながっていくことを期待しています。時間はかかると思いますが、今、実行しなければ大きな機会を失うことになると感じています。

小田中 キャッシュレス化は、使える場所と使う人がそろって初めて普及していくものと考えていますので、事業者もさることながら個人の方がキャッシュレスを活用しやすい環境づくりにも注力しています。個人の銀行口座が直接、決済事業と結びつき、銀行口座からチャージできるようにするなど、岩手県内、岩手銀行をご利用されているお客さまがキャッシュレスを利用したときに不便のないように手を広げていこうと考えています。最終的には岩手銀行の口座があれば、あらゆるキャッシュレスサービスの利便性が享受できるという環境を整えていくつもりです。事業者の方にとっても同様で、地域や事業者の特性を理解している私たちだからこそ、さまざまなキャッシュレスサービスの中から最適なものを組み合わせて提案し、サポートができるものと自負しており、そういった認知を広げていきたいですね。

| 会社名 | 株式会社岩手銀行 |

|---|---|

| 設立 | 1932年(昭和7年)5月2日 |

| 本社所在地 | 岩手県盛岡市中央通1丁目2番3号 |

| 代表取締役頭取 | 田口 幸雄 |

| 資本金 | 120億8,900万円 |

| 事業内容 | 普通銀行業 |

| URL | https://www.iwatebank.co.jp/ |

関連記事

-

![-株式会社ハッシン会議-<br>企業SNSの上手な運用方法と成果を生むための実践ポイント]()

-

![-株式会社日本総合研究所/日本デジタルヘルス・アライアンス(JaDHA)-<br>デジタル「治療用アプリ」の普及により広まる次世代の医療体制]()

2022.09.26 公開

-株式会社日本総合研究所/日本デジタルヘルス・アライアンス(JaDHA)-

デジタル「治療用アプリ」の普及により広まる次世代の医療体制スマートフォンなどから患者に対して適宜アドバイスや処方を発信することで自己管理を...

-

![-株式会社NTTe-Sports- eスポーツで社内運動会!?<br>ニューノーマル時代の新たなコミュニケーション]()

2022.02.25 公開

-株式会社NTTe-Sports- eスポーツで社内運動会!?

ニューノーマル時代の新たなコミュニケーションコロナ禍でテレワークが進み、企業でも社内のコミュニケーション不足が問題となってい...

-

![-文部科学省 初等中等教育局-<br>いよいよ本格始動の「GIGAスクール構想」日本の教育はどのように進化していくのか!?]()

2021.11.24 公開

-文部科学省 初等中等教育局-

いよいよ本格始動の「GIGAスクール構想」日本の教育はどのように進化していくのか!?文部科学省が2019年12月に打ち出した「GIGAスクール構想」。当初は「202...

-

![-株式会社NTTドコモ-<br>高速5G回線を使ったインターネットでテレワーク環境の改善を]()