ICTソリューション紹介

-株式会社野村総合研究所-法人キャッシュレス時代到来か!?今から知っておきたいメリットと課題

記事ID:D10044

インボイス制度や電子帳簿保存法への対応などで会計業務のデジタル化が一層促進される昨今、企業間(BtoB)決済もキャッシュレス化する動きが見られます。従来の銀行振り込みに勝るメリットは何か、どのようなサービスがあるのか、現在の課題は何かなど、法人キャッシュレス化の可能性を、株式会社野村総合研究所のヘルスケア・サービスコンサルティング部プリンシパルの田中 大輔氏にうかがいました。

個人決済は本格的なキャッシュレスの時代に

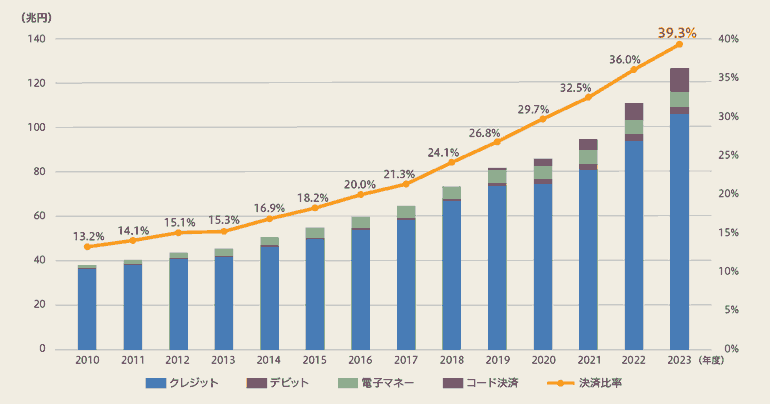

日本では現在、支払いを現金に代わってクレジットカードやデビットカード、電子マネー、二次元コード・バーコード決済(以下、コード決済)などで行うキャッシュレス決済の比率が年々伸びています。経済産業省によると、2023年度の日本のキャッシュレス決済比率は39.3%(126.7兆円)を記録しました(図1参照)。政府は日本国際博覧会(大阪・関西万博)が開催される2025年に4割程度にするという目標を掲げていますが、数字は堅調に推移しており、近い将来にはキャッシュレス決済比率80%を達成目標にしたいと発表しています。

図1:我が国のキャッシュレス決済額及び比率の推移(2023年)

ヘルスケア・サービスコンサルティング部

プリンシパル

田中 大輔氏

「特に企業と個人間(BtoC)決済のキャッシュレス化が順調です。国による『キャッシュレス・ポイント還元事業』や『マイナポイント』などの実施をきっかけに、消費者のキャッシュレス化が進みました。全体の支払いの内訳はクレジットカードが83.5%と大半を占めていますが、ここ数年はコード決済の成長が顕著で、2023年度では8.6%を記録しています。欧米各国のキャッシュレス決済率は約50~60%台で、それに比べると高いとは言えませんが、日本では家計の2~3割を占める水道光熱費などの支払いを『口座振替』で処理している家庭が多く、これもキャッシュレス決済ととらえれば、企業と個人間の実質的なキャッシュレス決済額と比率は、調査結果よりもさらに高いとも考えられます」(田中氏)

現在、企業間決済のキャッシュレス化の普及はまだあまり進んでいません。企業間の支払いには長年銀行振り込みが利用されているのが要因ですが、一方で、企業間においても、企業と個人間決済で大半を占めるクレジットカード決済にはさまざまなメリットが考えられます。

「買い手側の事業者(以下、買い手)がクレジットカードで支払う最大の魅力は、『与信枠』の活用が可能になることです。支払い時に手元の現金が不足していても、カード会社が代わりに現金を支払ってくれ、カード支払い日まで支払いが延長されるため、資金繰りの面でメリットが生まれます。また、クレジットカード支払いの場合は、個別の取引ごとに請求、決済が一対一でひもづけられるため、売り手側の事業者(以下、売り手)にとって振り込みの明細が分かりやすくなり、業務の効率化に結びつきます。2026年度末には、年間約200~300兆円が流通している紙の約束手形や小切手が廃止され、電子記録債権に一本化されます。今でも約束手形や小切手を比較的多く活用している建設・不動産業、製造業の中から、支払いを繰り延べる手形などに代わる手段の一つとして、クレジットカード支払いに注目する企業が増えるかもしれません。また海外の取引先を多く持つ企業は、キャッシュレス化へ前向きに取り組んだほうが良いと考えられます。国境を超えた振り込みは時間もコストもかかります。そのような場合は、買い手はもちろん売り手も国際ブランドのクレジットカードで決済するほうが早くて確実だと思います」(田中氏)

法人キャッシュレスの普及を阻む手数料問題

メリットもある企業間決済のクレジットカード支払いですが、一般的にはまだ普及が進んでいません。その理由は、クレジットカードの手数料に関する商習慣が売り手にとって不利益となる点にあると田中氏は解説します。

「通常のクレジットカードの場合、売り手は最初に買い手が指定するクレジットカードの加盟店と契約し、カード払いを受けるためのシステムを構築する必要があります。この手間に負担を感じる売り手は少なくありません。中でも最も負担に感じられるのが、『手数料』です。クレジットカード支払いの場合、手数料を負担するのは売り手になるため、売り手は手数料負担により利益率が圧迫されてしまいます。さらに、手数料は決済金額に応じた料率で発生するため、取引金額が増えれば増えるほど手数料は高額化します。これでは、売り手は納得できないでしょう。一方、銀行振り込みの場合、固定額である手数料は原則として買い手が負担していますので、このような課題はありません。この課題が解決されない限り、キャッシュレス化は現実的ではないと考える企業が多いのが実情です」(田中氏)

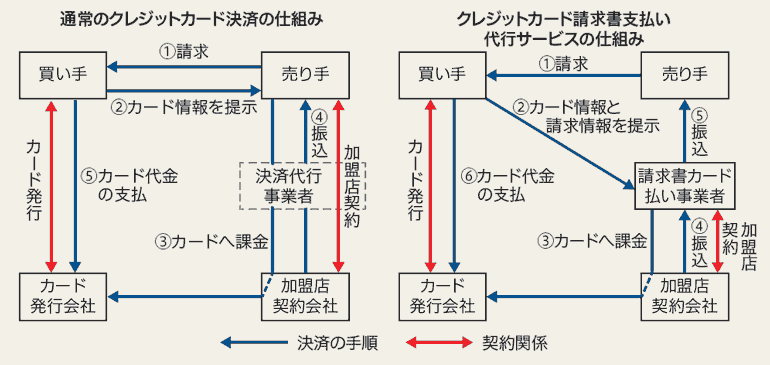

このような状況の中、買い手が手数料を負担する仕組みを確立し、法人キャッシュレスを推進する新しいサービスが登場しています。それが、「クレジットカード請求書支払い代行サービス」です。これは、加盟店契約を売り手ではなく請求書カード払い事業者が行い、同事業者が買い手に代わって請求額を売り手に振り込むものです(図2参照)。この場合、同事業者に支払う手数料は買い手が負担することになりますが、買い手は銀行振り込みではなくクレジットカードで支払うことが可能になります。

図2:通常のクレジットカード決済と請求書支払い代行サービスの仕組み

キャッシュレス化を推進する新サービスの魅力と課題

買い手が手数料を負担してでも「クレジットカード請求書支払い代行サービス」を利用するメリットについて、田中氏は次のように説明します。

「買い手は、加盟店契約をしていない売り手に対してでもクレジットカードの支払いが可能になります。そのため、前述した通常のクレジットカード支払いと同様、資金繰りの面でメリットがあります。さらに、請求情報とクレジット情報を提示するだけで振り込み業務が完了するため、複数銀行への振り込みが不要など支払方法の一元化ができ、業務の効率化も期待できます」(田中氏)

ただし、この仕組みには不正検知の面で課題があると田中氏は指摘します。

「現在の『クレジットカード請求書支払い代行サービス』の仕組みでは、加盟店契約が不要である売り手がどこからも管理されていないため、例えば買い手と売り手が結託して架空の請求書を起こすなどの不正目的の利用が(通常のクレジットカード決済に比べると)しやすいといった課題があると言えるでしょう。また、買い手のクレジットカードに対する審査が甘い事業者も存在していて、中には法人カードでなくても代行サービスを引き受ける例も報告されています。」(田中氏)

このような課題はありますが、同サービスには大手カード会社も参入していますし、法人キャッシュレス化は経済産業省も推進していますので、今後、より良好な仕組みの整備が期待されます。

利用側としては、正当に利用すれば良いことですので、請求業務の煩雑さなどで悩みを抱えている企業は、決済手段として検討してみるのも良いのではないでしょうか。

| 創業 | 1965年(昭和40年)4月1日 |

|---|---|

| 本社所在地 | 東京都千代田区大手町1-9-2大手町フィナンシャルシティグランキューブ |

| 代表者 | 柳澤 花芽 |

| 資本金 | 247億130万2,200円 |

| 事業内容 | コンサルティング、金融ITソリューション、産業ITソリューション、IT基盤サービス |

| URL | https://www.nri.com/jp/ |

関連記事

-

![-綜合警備保障株式会社-<br>サイバー攻撃に対する新しい概念 「サイバーレジリエンス」に注目!]()

2025.02.25 公開

-綜合警備保障株式会社-

サイバー攻撃に対する新しい概念 「サイバーレジリエンス」に注目!ますます高度化・巧妙化するサイバー攻撃に対処するために、攻撃を受けることを前提と...

-

![-独立行政法人情報処理推進機構-<br>ますます必要性が高まる中小企業の情報セキュリティ対策]()

2024.02.26 公開

-独立行政法人情報処理推進機構-

ますます必要性が高まる中小企業の情報セキュリティ対策ICTの活用により経営効率が向上した反面、機密情報の漏えいや金銭的損失など、情報...

-

![-株式会社NTTデータ-<br>eKYCによる安心安全な本人確認が新たなビジネスチャンスにつながる!]()

2023.02.27 公開

-株式会社NTTデータ-

eKYCによる安心安全な本人確認が新たなビジネスチャンスにつながる!近年、各種取引においてICTを活用して本人確認を電子的に行う「eKYC(elec...

-

![緊急レポート コロナ禍の今、フィッシング詐欺激増中!]()

-

![安全なテレワーク環境の構築で<br>業務効率化と安心できる働き方の実現を]()